マネーフォワードの決算から見る、ストック型SaaSビジネスの真髄

こんにちは。CROHack編集部の船戸です。

本日は企業決算シリーズの第2回の記事となります!ちなみに前回はTHE SaaS企業であるSalesforceを取り上げました。まだ見ていない方はこちらもぜひ見てみてください。

今回は堅実にtoB向けSaaS事業を成長させているマネーフォワードの「Money Forward Business」事業(2020年11月期第3四半期決算)を見ていこうと思います。

※使用する資料はこちらです。

-サービス概要の説明

一般の消費者にとってはマネーフォワードといえば個人向け資産管理サービスを思い出すことが多いと思いますが、Money Forward Businessは以下のように、企業に向けて会計、経理などバックオフィス業務のクラウドサービスを提供しています。

イメージが湧きやすいのはクラウド会計サービスである「Money Forwardクラウド」だと思います。各口座と連携し、一つの画面で会計等の作業が完結するサービスです。

皆さんが所属されている企業でもこういったクラウド会計を使用しているケースが多々あるかとおもいます。

突然ですが、マネーフォワードという会社全体の中でこのtoB事業がどれくらいの規模を占めているかご存知でしょうか。

なんと全社売上の約63%も占める事業です。全社の中核事業であり、かつ前年同時期と比べて+74%という非常に大きな成長を続けています。

-toB事業決算ハイライト

それでは、toB事業の決算をみていくことにしましょう。

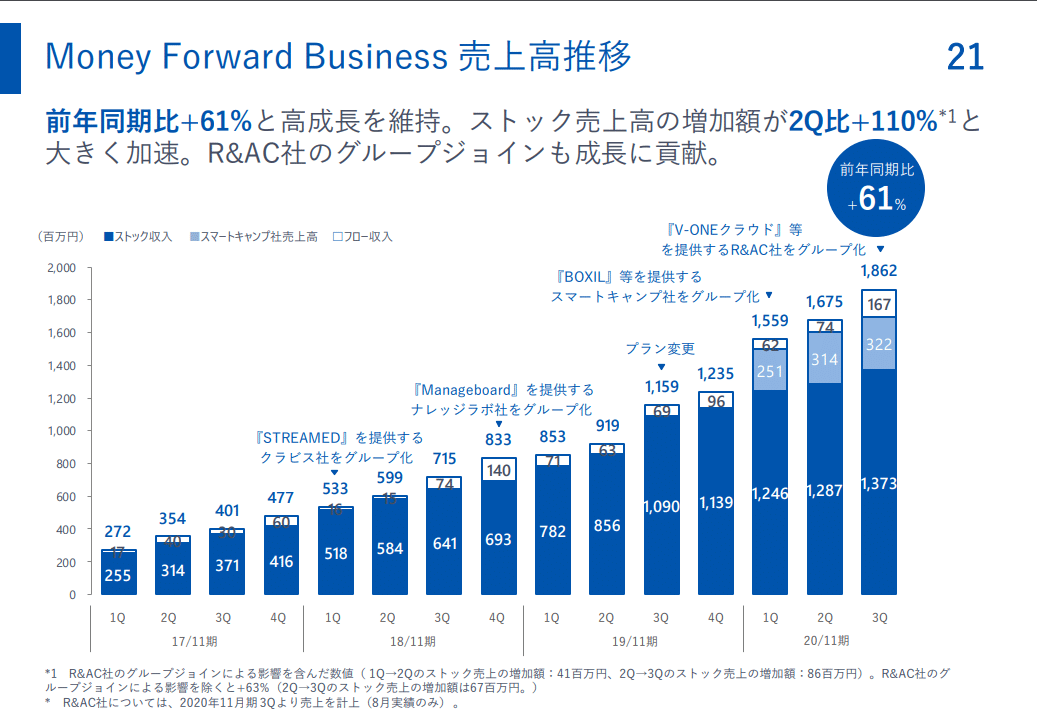

売上高は前述通りの大きな成長です。また、有料会員数を増やしていくストックビジネスではストック売上がとても重要になります。

フロー売上は流行や景気、消費者動向など一過性による懸念がある一方で、ストックビジネスは一定期間毎に売上見込が立っている収益モデルのため、確実な売上となり将来見通しがしやすい重要指標です。

マネーフォワードの場合、Money Forward Businessにおけるストック売上が直近の第2四半期(前年ではありません)と比べて+110%という驚異的な成長となっています。この数字は合併による影響もありますが、そのことを除いても+63%という成長スピードです。

-事業のポイント

Money Forward Businessの売上構成は上のスライドの通りとなりますが、最も多くの割合を占めているのは「ストック収入」です。繰り返しとなりますが、売上を積み上げていく形式のビジネスモデルです。

ストックビジネスの売上構成は以下の通りになります。

売上=会員数×会員あたりの単価

この式に基づいて売上向上を図るとすると必要な要素は以下の3つと言えるでしょう。

①有料会員数

②会員あたりの売上

③解約率

マネーフォワードの決算にもすべてではありませんが、記載がされています。

上記のスライドでは、まず課金顧客あたりの売上(ARPA)が記載されています。こちらを見ると、Money Forward Businessに課金しているユーザーの課金額が上昇していることがわかります。

つまり、あるユーザーA社に対してよりお金をつかっていただくことに成功していることになります。アップセルやクロスセルが働いている状態ですね。

toB SaaS事業では有料会員数を増やすだけでなく、このように顧客あたりの単価を上げることがとても重要になります。

そして、「チャーンレート」と呼ばれる解約率について、マネーフォワードは顧客数ベース、MRRベースでそれぞれ記載をしております。

顧客ベースでは1.1%という低水準を維持しています。サービスをより使いやすくすることで、他のサービスに乗り換えさせない重要な指標になります。

また、MRRベースでの解約率はマイナス水準になっています。この状態を「ネガティブチャーン」と言います。ネガティブチャーンとは「解約による収益の減少をアップセルやクロスセル等による収益が上回ったということ」を意味しており、先程のARPAが向上していることから納得のいく数字だと思います。

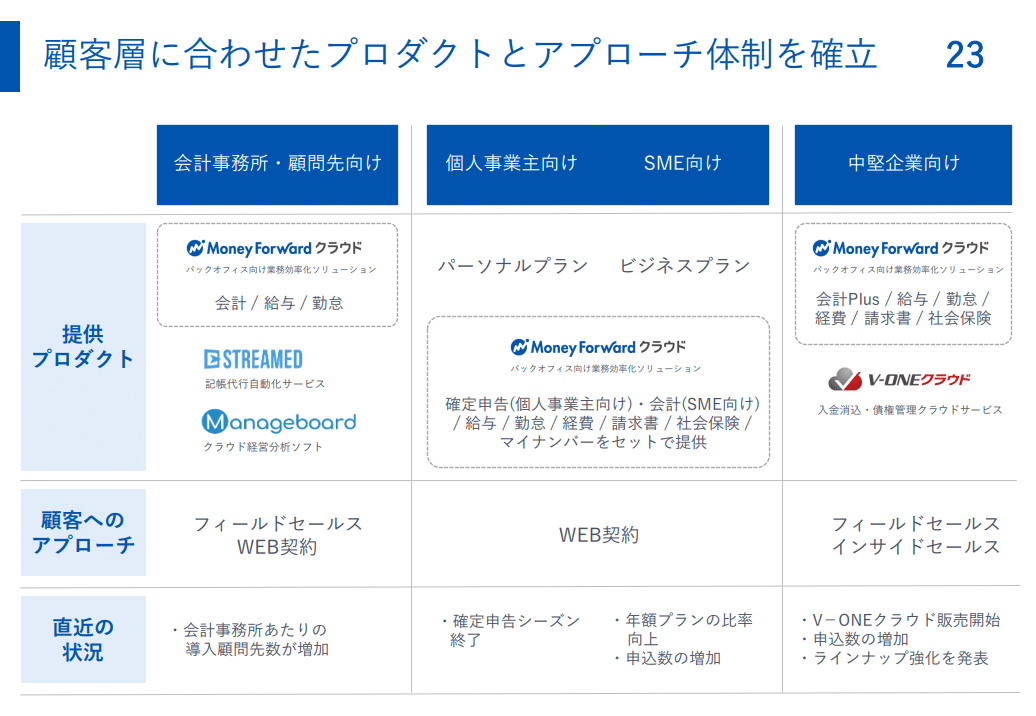

-スキのないカバー領域

このようにMoney Forward Businessはストック収入を積み上げていっているわけですが、より多くの方に使ってもらう、より多くの金額を払ってもらう、より解約されづらくするとなると、サービスの質を高めるとともにサービス領域を拡充することが挙げられます。

元々は、会計や経理に対するコストを意識したり、人員を十分に割くことができなかった個人事業主や中小企業がメインの顧客でした。そしてより多くの企業に使ってもらうために、ターゲットをIPO準備企業や中堅企業に広げます。同じサービスではなく、新しいラインナップを用意することで、顧客数だけでなくARPAの向上も狙うことが可能になります。

さらにマネーフォワード1社のサービスでバックオフィス業務のすべてを賄うことができれば、他社に乗り換えることもなくなり、解約率は低下します。

まさに盤石な体制といえるでしょう。

-さいごに

今回はマネーフォワードのビジネスモデルを見ていきましたが、いかがだったでしょうか。ある一領域でストック収入を固め、徐々に周辺領域に拡充し顧客の利用シーンを1社でカバーすることがビジネス上重要な戦略であり、マネーフォワードはそれを実現できている会社だということが決算資料でわかりました。

引き続きこのシリーズでは、上場企業の決算からわかる、ビジネスチャンスやTipsを提供していきたいと思います。

最後までお読み頂きありがとうございました!